セミリタイアをするにはいくらあれば足りるのかを考えてみた!

✓読者の悩み

セミリタイアは、いくらあれば可能なの?

✓本記事の内容

【4人家族】我が家のセミリタイア必要金額を試算してみた!

✓本記事の信頼性

本記事の著者は、セミリタイアに向けて資産形成中です。

【4人家族】我が家のセミリタイア必要金額を試算してみた!

今回は、著者が目指してるセミリタイアの計画を公表します。

そもそもなぜ著者がセミリタイアを目指しているのかについては、こちらの記事をご覧ください。

セミリタイアを目指すに辺り著者が考える重要な要素が2つあります。

それは、「どのくらい働くか」と「毎月生活にいくら必要か」です。

どのくらい働くか(働きたいか)

セミリタイアは、仕事を完全にしないアーリーリタイアとは違い多少なんらかの仕事はすることになります。

そこで考えるべきことは、どのくらい自分が働きたいかということです。

著者の場合は、週4日働きたいという希望があります。

また、1日の労働時間は、6時間程度と考えています。

これをもとに月いくら稼げるかを考えます。

時給換算で仮に時給1,000円だとすると1カ月で、

1,000(円/時間) × 6(時間/日) x 20(日) = 120,000(円)

となります。

次に妻にも働いてもらう予定です。(了承済)

妻の場合は、週2日で1日5時間を予定していますので1ヵ月で、

1,000(円/時間) × 5(時間/日) x 8(日) = 40,000(円)

となります。

著者と妻を2人合わせて単純計算で月16万円になります。

ということで次は毎月の必要生活費について考えましょう。

毎月の必要生活費

著者の家庭では、現在妻と娘1人の3人家族です。

将来的には、もう1人子供を予定しているので4人家族で想定します。

また、毎月家計簿を書いて細かい支出を把握しているのでそれらを試算の参考にして考えていきます。

そして、求まった支出予想は以下の通りです。

避けては通れない税金の壁

セミリタイアをすると、まずは働いてる会社を退職する人がほとんどでしょう。

給料をもらっている時は、自動で給料から引かれていて実感があまりないですが、税金の支出への負担は、セミリタイアをした後も続きます。

具体的には、大きくは以下の3つでしょう。

住民税

国民健康保険

国民年金保険料

ここでは、詳しくは解説しませんが、関連記事を書いていますのでそちらもご覧ください。

※記事準備中

将来のインフレ(物価上昇)も考慮する

最近色々なものが値上げ値上げの日々が続いています。

定番なのが食材ですが、それ以外にも家賃や光熱費も上がっています。

将来、少なからず今よりも値上げしている物がさらに増えているのは確実かと思いますので出来る限り考慮して資産を蓄えたいところです。

【結論】じゃあ結局いくら必要?

それでは、結局いくら必要なのかとという問題です。

結論から先に申し上げると、3,000万円という結果が出ました。

では、3,000万円という計算結果になった理由を以下で解説します。

上記の算出を考えるにあたり著者は、「4%ルール」と「資産取り崩し」の2つの考え方を利用します。

4%ルールとは?

4%ルールは、簡単にいってしまうと資産の成長率にとまなう額が支出よりも上回っていれば資産は減らないという考え方です。

4%ルールの「4%」は、どこから来ているのかというと、アメリカのS&P株の平均成長率7%にアメリカの平均インフレ率3%を差し引きした値4%から来ています。

但し、この数字はアメリカでの値を示しており、インフレ率が低い日本だと若干数値はズレることになりますが概ね4%を著者は採用して試算しています。

つまり、年間支出が総資産の4%以下なら資産が減らない計算になります。

これは年間支出を25倍すると必要な資産が求まります。

著者の家庭の月々の支出予想額は、251,000円でしたので年間ですと3,012,000円となり約302万円です。

そこに夫婦で稼ぐ年間収入が192万円(16万円x12カ月)となりますので、差し引くと約110万円となります。

この110万円を25倍すると2,750万円となります。

但し、この4%ルールは資産が減少せずに減らない想定です。

つまり自分がこの世を去るときは2,750万円の資産を残すことになります。

著者は、過去に「DIE WITH ZERO」という本を読んで感銘を受けています。

↓気になる方は、1度読んでみて損はないと思います!

この本に基づきある最低限の資産は残しますが、できる限り自分の為に使うべきだと考えるようになりました。

そこで次の考え方は、「資産取り崩し」という考え方を利用します。

資産取り崩しという考え方

資産取り崩しとは、自分のたまった資産を運用しながら引き落としていく考え方です。

例えば、運用中の資産が何円あって、そこから毎月いくら引きとしていくと何年間でゼロ円になるかという考え方です。

このシミュレーションは、様々なサイトで行うことが出来ます。

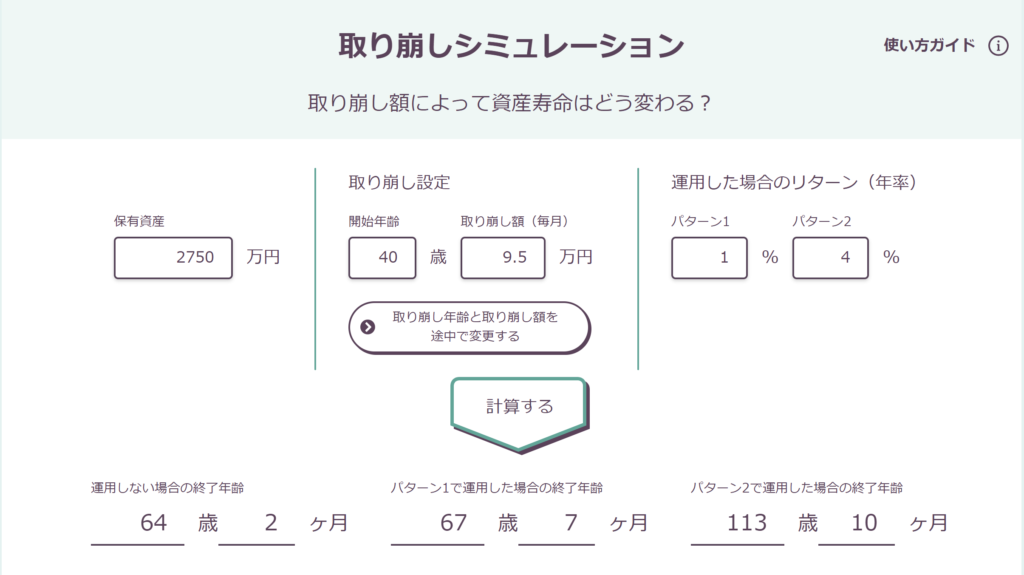

参考に著者がよく利用している「野村アセットマネジメント」が公開しているシミュレーションを利用します。

例えば、下のシミュレーション結果のように2,750万円を40歳から毎月9.5万円ずつ取り崩すと運用しない場合は、64歳2ヵ月でゼロ円になってしまいます。

一方で運用年率1%時は67歳7ヵ月まで使える結果で、運用年率4%時は113歳10ヶ月まで使える結果となります。

113歳ですともう少し毎月取り崩せるかなと考えますが、老後を考えなくてはなりません。

老後は、働けないのではじめの取り崩し額よりも増やす必要があります。

ここでは、細かい試算は省きますが老後は著者の家庭では、毎月19万円必要の予定です。

そこで仮に年金が毎月8万円貰えると想定すると、毎月の必要取り崩し額は11万円となります。

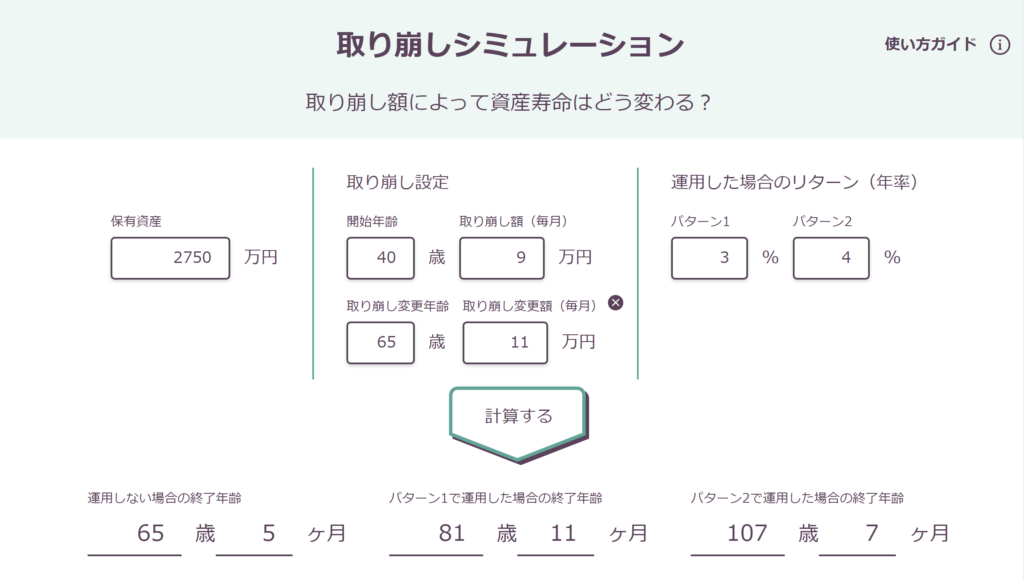

「野村アセットマネジメント」のシミュレーションは、途中で取り崩し額の変更をして計算もできます。

そこで、40~59歳までが月々9万円、60歳以降が11万円取り崩した場合の試算をしてみると次のようになりました。

この場合、運用年率4%の場合は、107歳7カ月まで取り崩しが出来ることになります。

以上より、やはり貯めたい資産は2,750万円以上となりました。

2,750万円ですと少し中途半端ですので、余裕を見て3,000万円を目標とします!

まとめ

著者のセミリタイアの計画に関するまとめです。

どのくらい働きたくて、どのくらい普段支出しているかを考えよう。

金融資産の取り崩しの利用する。

著者が目指す資産は3,000万円以上。

以上参考になりましたら幸いです。

この試算は、まだ不十分なところがあるかと思いますので徐々に中身をアップデートしていきたいと考えています。

当ブログ「お金に困らないブログ」では、様々な記事を書いていますので是非ホーム画面から他の記事もご覧ください。

質問・お問合せもお問合せフォームより承っています。

Twitter、Facebookやってます。是非フォローお願いします!